2019年KANGDI发展有限公司所购入饲料主要原材料豆粕价格起伏波动较大,故公司采取移动平均法计算存货成本,以减少对公司经营的影响。豆粕价格从2019年10月以后呈现一种不断上涨的趋势,预计2020年将持续这种趋势。公司其他会计事项不发生变化,销售费用为平均每吨2150元,公司其他费用为660万元,4月销售价格为0.45万元/吨,11月销售价格为0.6万元/吨。分析存货计价方式中的税收筹划问题。

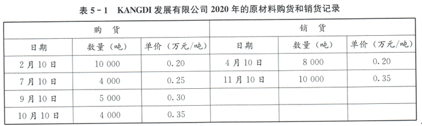

KANGDI发展有限公司2020年的购货和销货记录如表5-1所示。

【正确答案】:

分析思路:

方案1:

KANGDI发展有限公司采用先进先出法。先进先出法是以先购入的存货先发出这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。采用这种方法,先购入的存货成本在后购入的存货成本之前转出,据此确定发出存货和期末存货的成本。

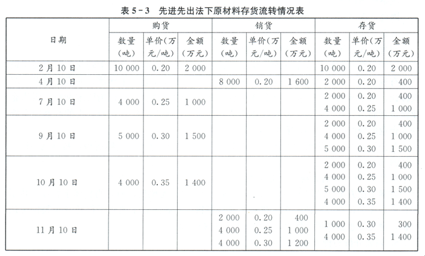

假设企业采用先进先出法,则货物的流转情况如表5-3所示。

采用先进先出法:

KANGDI发展有限公司销售收入:8000×0.45+10000×0.6=9600(万元)

销售成本:8000×(0.2+0.215)+2000×(0.2+0.215)+4000×(0.25+0.215)+4000×(0.3+0.215)=8070(万元)

销售毛利:9600-8070=1530(万元)

期末存货成本:1000×(0.3+0.215)+4000×(0.35+0.215)=2775.5(万元)

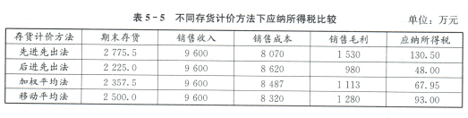

假设其他因素不变,企业所得税税率为15%,企业应纳所得税为:(1530-660)×15%=870×15%=130.50(万元)

方案2:

KANGDI发展有限公司采用后进先出法,它对成本流转的假设与先进先出法相反,是以后购进的存货先发出为假定前提,对发出存货按最近购进的单价进行计价的一种方法。

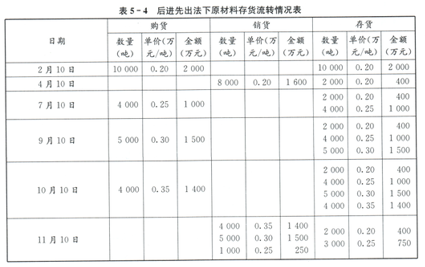

表5-4所示为企业采取后进先出法时货物的流转情况。

企业销售收入:8000×0.45+10000×0.6=9600(万元)

销售成本:8000×(0.2+0.215)+4000×(0.35+0.215)+5000×(0.3+0.215)+1000×(0.25+0.215)=8620(万元)

销售毛利:9600-8620=980(万元)

期末存货成本:2000×(0.2+0.215)+3000×(0.25+0.215)=2225(万元)

企业应纳所得税:(980-660)×15%=320×15%=48(万元)

方案3:

KANGDI发展有限公司采用加权平均法,它以本月全部进货数量加月初存货数量作为权数,去除本月全部进货成本加月初存货成本,计算出存货的加权平均单位成本,从而确定存货的发出和库存成本。按照这一方法,加权平均单价:[10000×(0.2+0.215)+4000×(0.25+0.215)+5000×(0.3+0.215)+4000×(0.35+0.215)]/(10000+4000+5000+4000)=0.4715(万元)

销售收入:8000×0.45+10000×0.6=9600(万元)

销售成本:(8000+10000)×0.4715=8487(万元)

销售毛利:9600-8487=1113(万元)

存货成本:5000×0.4715=2357.5(万元)

企业应纳所得税:(1113-660)×15%=453×15%=67.95(万元)

方案4:

KANGDI发展有限公司采用移动平均法,它以本次进货的成本加原有存货成本,除以本次进货数量加原有存货数量,据以计算加权单价,并对发出存货进行计价。

按照移动平均法:

4月10日发出存货成本:8000×(0.20+0.215)=3320(万元)

4月末存货成本:10000×(0.2+0.215)-3320=830(万元)

7月10日购货后存货的平均单价:[830+4000×(0.25+0.215)]/6000=0.448(万元)

9月10日存货的平均单价:[5000×(0.3+0.215)+2688]/(5000+6000)=0.479(万元)

10月10日收货后存货的平均单价:[4000×(0.35+0.215)+5263]/(4000+11000)=0.502(万元)

12月20日发出存货成本:10000×0.50=5000(万元)

12月末存货成本:5000×0.50=2500(万元)

本年度销售收入:8000×0.45+10000×0.60=9600(万元)

本年度销售成本:3320+5000=8320(万元)

本年度销售毛利:9600-8320=1280(万元)

本年度存货成本:5000×0.5=2500(万元)

企业应纳所得税:(1280-660)×15%=620×15%=93(万元)

表5-5是对各种存货计价方法下的应纳所得税情况所做的比较。