(1)当该企业各年的所得税税率为25%时,企业应该选用什么方法计提折旧,才能获得最大的税收利益?

(2)如果该企业前两年享受免征所得税的待遇,企业应该选用什么方法计提折旧,才能获得最大的税收利益?

【正确答案】:

分析思路:

第一种情况:假定企业处于正常纳税期

1.平均年限法

预计净残值=400000×3%=12000(元)

每年折旧额=(400000-12000)÷5=77600(元)

2.双倍余额递减法

该项设备的年折旧率=2÷5×100%=40%

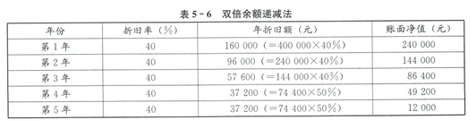

双倍余额递减法下每年应计提折旧额如表5-6所示。

表5-6中第4年、第5年折旧额=(第3年末固定资产净值86400-预计净残值12000)÷2=37200(元)

3.年数总和法

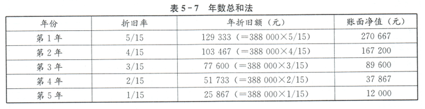

每年应计提的折旧额如表5-7所示。

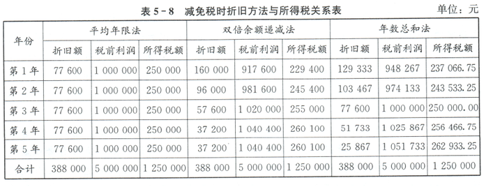

假设该企业采用平均年限法计算折旧,每年的税前利润都是100000元,那么就有:采用双倍余额递减法计算的税前利润=采用平均年限法计算的税前利润(1000000元)十平均年限折旧额(77600元)一采用双倍余额递减法计算的折旧额。

由于采用不同的折旧方法,每年的折旧额均不相同,所以每年的税前利润和所得税额均不相同,如表5-8所示。

从表5-8中可知,不同折旧方法对不同年份的应纳税额产生了影响。以第1年为例,企业应纳所得税额在平均年限法、双倍余额递减法和年数总和法下分别为250000元229400元、237066.75元。若选用双倍余额递减法,当年企业应纳税额最少。

其原理在于:在平均年限法下,计入各期的折旧额相同,从而使各年度之间的损益相对均衡。年数总和法的折旧额是逐年递减的,前期折旧多,后期折旧少,从而使前期利润相对减少,而后期利润相对增加。双倍余额递减法与年数总和法基本相似,只是折旧额的递减速度快于年数总和法,有加速折旧的特征,而且最后两年无论有多少都采取平均方式计入成本。如果不考虑其他因素,双倍余额递减法和年数总和法滞后了纳税期,可以取得递延纳税的好处。在这种情况下,优化纳税的折旧方式的选择顺序是:双倍余额递减法、年数总和法、平均年限法。

第二种情况:假设企业处于减免税期

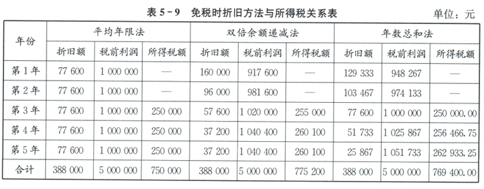

如果企业前两年免税,从第3年起开始征收25%的所得税,则其折旧方法与应纳所得税的关系与前面又有所不同,具体情况如表5-9所示

从表5-9中可以看出,在头两年免税的情况下,加速折旧反而未给企业带来节税的效应,企业采用平均年限法,合计应纳税额比其他两种方法都要少。在这种情况下,采用加速折旧方法缩短折旧年限将更不可取。因为在免税、减税优惠期内,加速折旧将对企业产生以下几个不利影响:

第一,对经营者有利有弊。加速折旧使企业增加了所得税的支出,使经营者可以自主分配的资金减少,一部分资金以税款的形式流出企业;但加速折旧同时也向经营者提供了一项秘密资金,即已经提足折旧的固定资产仍在为企业服务,却没有占用企业的资金。这项秘密资金的存在为企业未来的经营亏损提供了避难所。因此,即使在免税、减税期间,许多企业的经营者也乐于采用加速折旧方法,为的是有一个较为宽松的财务环境。

第二,对所有者有弊无利。如果说加速折旧对经营者有利有弊的话,而对所有者来说则是无利可言。首先,所得税支出的增加减少了所有者应得的利益,使所有者权益减少。其次,加速折旧使企业税后利润递延。作为企业所有者,一般都希望企业在近期获得较高的利润,以尽快收回投资。固定资产折旧是固定资产投资的补偿,但企业不能将提取的折旧额分配给所有者,而是要留在企业直至投资期满。企业的加速折旧方法将所有者收益递延,势必延长所有者的投资回收期,使所有者的投资处于通货膨胀和企业经营风险之中。因此,从所有者的角度考虑,是不希望企业尤其是新建企业在税收减免期采用加速折旧方法的。

通过上述分析,可以得出这样的结论:如果纳税人在前期享受税收优惠,优化纳税的折旧选择顺序应该是:平均年限法、年数总和法、双倍余额递减法。