首页

计算合并的购买成本。

2024-07-29 06:17:57

高级财务会计(00159)

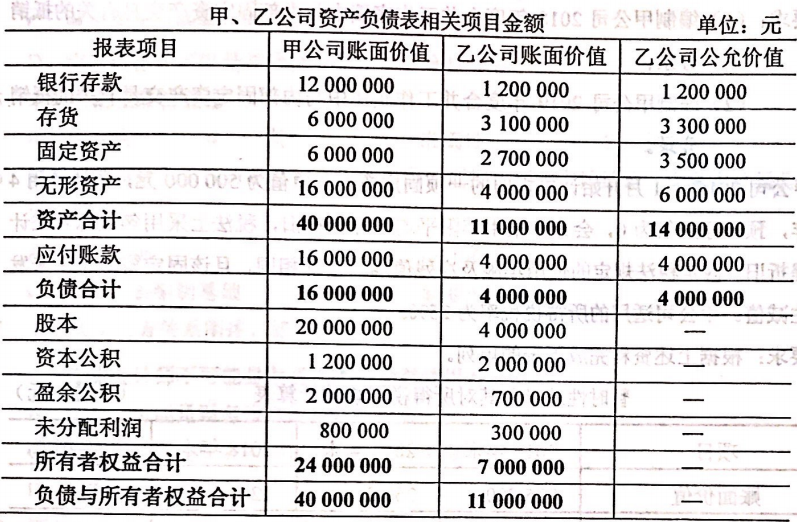

2019年1月1日,甲公司发行面值1元、市价4元的股票4000000股作为合并对价吸收合并不存在关联关系的乙公司,甲公司以银行存款支付了审计费用、评估费用、 法律服务费用等与合并相关的费用200000元,以及企业合并中发行股票发生的手续费、佣金100000元。甲公司和乙公司2018年12月31日的资产负债表相关项目金额如下表所示:

计算合并的购买成本。

【正确答案】:

购买成本=4000000*4=16000000(元)

【题目解析】:由题干“不存在关联关系”可判断该合并属于非同一控制下的吸收合并。(非同一控制——公允价值购买)购买方通过发行权益性证券取得,购买成本为权益性证券的公允价值。市价*股数=4*4000000=16000000元。

上一篇:

计算购买成本与可辨认净资产公允价值之间的差额,并说明该差额应列示的财务报表项目。

下一篇:

编制合并日A公司的相关会计分录。