计算购买成本与可辨认净资产公允价值之间的差额,并说明该差额应列示的财务报表项目。

【正确答案】:

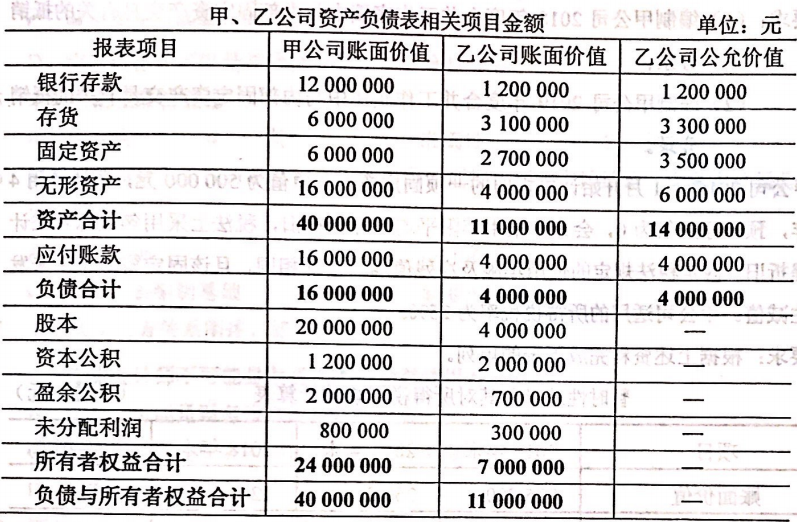

乙公司可辨认净资产公允价值=14000000-4000000=10000000(元)

购买成本大于取得的可辨认净资产公允价值,差额为6000000元,该差额应列示为商誉。

【题目解析】:1、被购买方可辨认净资产公允价值,是指合并中取得的被购买方可辨认资产的公允价值总额减去负债及或有负债公允价值总额后的余额,所以乙公司可辨认净资产公允价值=14000000-4000000=10000000(元)2、购买成本小于所取得的可辨认净资产公允价值→复核→差额作为营业外收入计入当期损益;购买成本大于所取得的可辨认净资产公允价值→商誉。