【正确答案】:

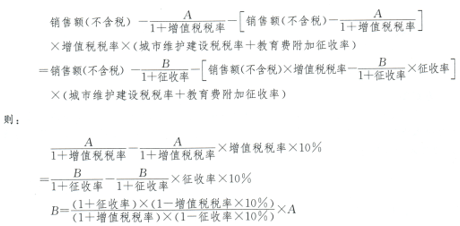

假设从一般纳税人处购进货物或接受劳务、服务、无形资产或不动产的价格(含税)为A,从小规模纳税人处购进货物或接受劳务、服务、无形资产或不动产的价格(含税)为B。为使两者扣除货物和劳务税后的销售利润相等,可设下列等式:

从价格优惠临界点原理可知,当增值税税率为13%、小规模纳税人的抵扣率为3%时,价格优惠临界点为90.24%,或者说价格优惠临界点的销售价格为451200(=500000×90.24%)元。从题中乙的报价看,465000>价格优惠临界点451200元,因此,应从甲(一般纳税人)处采购。

从企业利润核算的角度看,从甲处购进该批木材的净成本为:

50000÷(1+13%)-[500000÷(1+13%)×13%×(7%+3%)]

=436725.67(元)

从乙处购进该批木材的净成本为:

465000÷(1+3%)-[465000÷(1+3%)×3%×(7%+3%)]

=451456.31-1354.37=450101.94(元)

由此可看出,从乙处购入该批木材的成本大于从甲处购进的成本,因此,应选择从甲处购买。