EW公司主要生产维生素类、抗生素类、心脑血管类、抗病毒类、消化系统类等各种原料药、医药中间体和制剂等产品;EW公司还拥有以主要原料药为基础,深加工饲料添加剂和兽药的生产基地。除生产药品外,EW公司还开展医疗器材的租赁业务。

分析要求:EW公司涉及的主要税收政策是什么?EW公司该如何开展增值税纳税筹划?请为该公司设计增值税税收筹划方案。

【正确答案】:

(一)EW公司涉及的主要税收政策

EW公司及其所属子公司的生产经营活动涉及多个税种,但本章主要讨论增值税以及与其相关的城建税和教育费附加。EW公司和所属子公司均为独立法人,均被当地税务机关认定为独立纳税人。EW公司作为母公司和集团总部,在自身独立纳税的基础上,通过合并报表形式汇总集团企业的总体税收实现和缴纳情况。

(二)EW公司增值税税收筹划

1.营销活动的增值税税收筹划

(1)结算方式的增值税税收筹划。企业销售货物的结算方式有多种,不同结算方式下收入确认时间有不同标准。EW公司在销售时只是被动地进行会计核算,货物销售发生时,本可以推迟到下期确认收入却提前计算收入并纳税;或者为了推迟纳税将一部分销售业务仅在会计往来账上进行核算,导致长期挂账,公司应收账款余额越来越大,因货款没有收回,就不开具发票,也不申报纳税。第一种情况使公司因当期多交税造成流动资金紧张;第二种情况会被认定为偷税,使公司面临严重处罚,在经济和信誉上受到损失。

(2)代销方式的增值税税收筹划。EW公司有部分委托代销产品,在不同的代销方式下委托方的税负不同,公司应在不影响税后利润的情况下选择税负低的代销方式。

(3)促销方式选择的增值税税收筹划。EW公司与各地区医药经销商一直保持良好的业务关系。由药店代销方式销售的药品收入占全年销售收入的5.8%。一些采用收取手续费代销方式销售药品的药店会在节假日联合厂商做药品促销活动。常用的促销方式有两种:一是促销期间药品在原售价的基础上直接打折;二是买够规定数量(金额)的药品赠送相应数量(金额)的某药品,即实物折扣方式。采用不同的促销方式,其计税依据是不同的。企业在进行税收筹划时,不仅要看不同促销方式下销售额的增加情况,而且要考虑不同促销方式给企业带来的纳税影响。

2.利用税收优惠的增值税税收筹划

EW公司生产的产品有一部分是属于税法规定的免征增值税的产品,如避孕药品、抗艾滋病病毒的药品等。由于该类产品占公司销售总额的比例较小,EW公司忽视了对该部分产品的分类核算,与其他药品的收入及成本费用混合在一起,计算了销项税额,多交了增值税。

(三)EW公司增值税税收筹划方案设计

1.营销活动的增值税税收筹划

(1)结算方式的增值税税收筹划。

我国医药品市场的特殊性导致医药品销售款的收回有以下方式:医药品提货后短期内结算货款;医药品提货后结算货款的时间较长;医药品销售后结算货款;定期结算货款。货款结算时间不同,纳税义务的发生时间也不同,虽然在一定时期内缴纳的税款总额相同,但其时间价值不同。

企业会计准则规定,不论是分期收款还是赊销,均在实现时确认收入,但分期收款按现值计量收入;税法规定,采取赊销和分期收款方式销售货物,为合同约定的收款日期当天。因此,企业对销售方式进行税收筹划时,不影响当期实现的收入,只影响应缴纳的增值税税款,为采用结算方式进行税收筹划提供了空间。公司对以往销售的收款情况进行分析并分类,通过与购买方协商确定不同的结算方式。

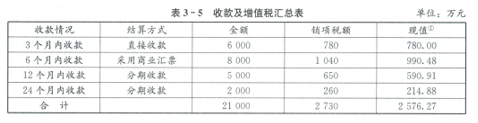

其分类情况及增值税汇总表如表3-5所示。

①假设公司考虑了各方面的因素,确定10%的贴现率。

由表3-5可以看出,调整结算方式后,公司享受了货币时间价值的优惠,二者的差额为153.73(=2730-2576.27)万元。

(2)代销方式的税收筹划。

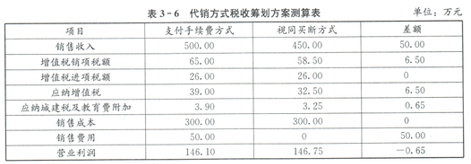

EW公司委托代理商采取代销方式销售其开发投产的新药(某片剂),代销方案有:a.支付手续费方式。在与各代理商签订合同时明确该片剂的全国统一售价,不含税销售价为每件500元,代理手续费为每件50元。EW公司每年发出该片剂共12000件,至年底结账时收到代理商的代销清单,合计销售10000件,每件售价500元,应支付代理商代销手续费50万元。每件成本300元,增值税进项税额26万元。b.视同买断方式。与代理商签订代销协议时,公司以销售价格每件500元扣减代销手续费50元,即以每件450元的价格作为合同代销价格,代理商仍以每件500元的价格销售,销售数量仍为10000件。收到代理商转来的代销清单时,确认销售收入并计算增值税销项税额。每件成本300元,增值税进项税额26万元。

各方案的比较如表3-6所示。

由两种方案对比可知,采用视同买断方式销售EW公司增值税销项税额减少6.5万元,相应地,城市维护建设税和教育费附加也将减少0.65万元。运用扣除技术进行税收筹划减少了计税金额,从而减少了应纳税额,起到了绝对节税的效果。

2.利用免税规定进行增值税税收筹划

增值税纳税人兼营减免税产品的,应将其分别核算;未分别核算的,一并从高征收增值税。EW公司的经营活动及会计核算中存在下列问题:按照国家规定的价格提供给医疗服务机构的药品免税,EW公司销售该类药品不含税售价为3000万元,由于生产该药品的原材料所占比重较小,没有对其进项税额单独核算因而没能享受免税的优惠。有鉴于此,公司重新设置材料明细账,对其免税产品所用的原材料单独核算,可以享受税收优惠。