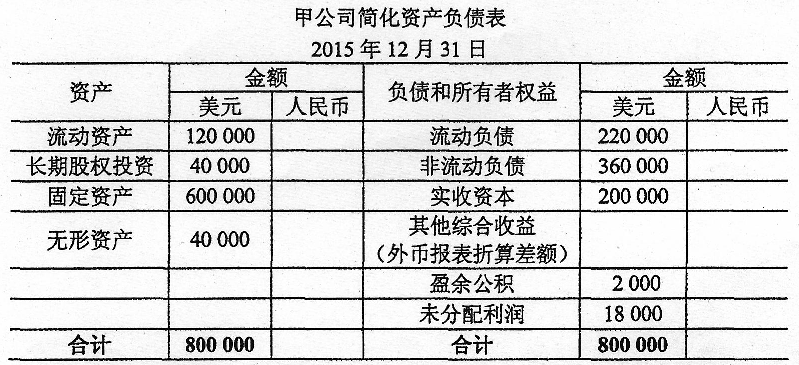

要求:根据上述资料,按照我国企业会计准则规定,填列上述资产负债表中相关项目的人民币金额。

【正确答案】:

【题目解析】:本题考察现行汇率法对外币财务报表的折算。现行汇率法的内容:①资产负债表中的各资产与负债项目均按编表日的现行汇率折算。所以:流动资产=120000*6.49=778800;长期股权投资=40000*6.49=259600;固定资产=600000*6.49=3894000;无形资产=40000*6.49=259600;资产合计=778800+259600+3894000+259600=5192000;流动负债=220000*6.49=1427800;非流动负债=360000*6.49=2336400。②实收资本(或股本)项目,按历史汇率折算。所以,实收资本=200000*6.25=1250000。③留存收益项目为折算后利润表中的留存收益,而利润表中的收入、费用项目,按其发生时的历史汇率折算,或者为了简化核算,按编表期内的平均汇率折算。甲公司本年实现利润20000美元,使用平均汇率=20000*6.37=127400(元人民币),提取盈余公积时是在期末提取,所以盈余公积应使用期末即期汇率,盈余公积=2000*6.49=12980,剩下的127400-12980=114420即为未分配利润金额。④折算差额,在资产负债表所有者权益项目下单独列示,作递延处理。其他综合收益=5192000-127400-1250000-2336400-1427800=50400。