首页

编制甲公司支付相关直接费用的会计分录

2024-07-29 06:17:41

高级财务会计(00159)

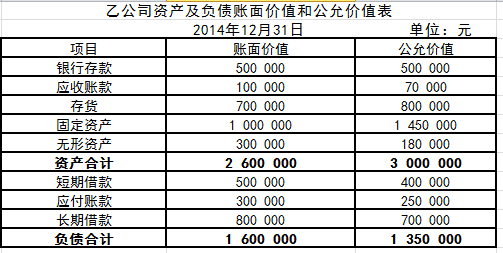

甲、乙公司为两个无关联关系的公司,2015年1月1日甲公司对乙公司进行吸收合并,以1 600 000元银行存款和一项无形资产购买乙公司的全部资产并承担全部负债,该项无形资产的账面价值1 500 000元,累计摊销500 000元,未计提资产减值准备,在购买日其公允价值1 200 000元。在合并过程中,甲公司以银行存款支付了审计费用、评估费用、法律服务费用等与合并相关的直接费用100 000元。2014年12月31日乙公司各项资产及负债的账面价值和公允价值如下表所示:

编制甲公司支付相关直接费用的会计分录

【正确答案】:

借:管理费用 100 000

贷:银行存款 100 000

【题目解析】:借:管理费用 100 000 贷:银行存款 100 000

上一篇:

编制甲公司吸收合并乙公司的会计分录

下一篇:

计算合并中转让非现金资产形成的损益