程氏兄弟地板公司由程志和程宏兄弟俩于五年前共同创建,专门生产实木地板。由于开办时资金不足,公司租赁了必要的设备,并将产品配送业务外包给货运公司。随着收入和利润的增加,兄弟俩购入了新设备,减少了租金支出。

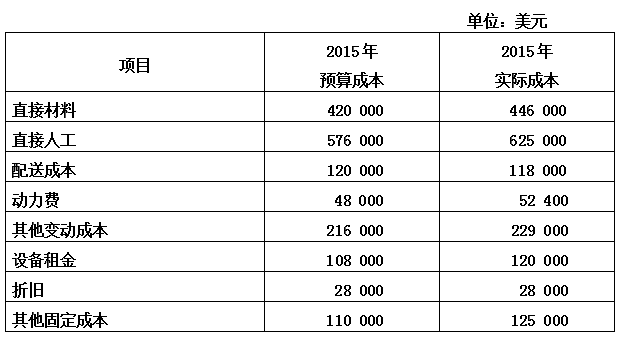

公司2015年的销售预算为:预计销售量4 800单位,预计单价350美元。该年度实际销售量5 200单位,实际销售收入1 820 000美元。预算成本和实际成本如下表:

上表预算成本中的配送成本是变动成本;动力费是半变动成本,其中的变动成本部分是每单位销售量8美元。

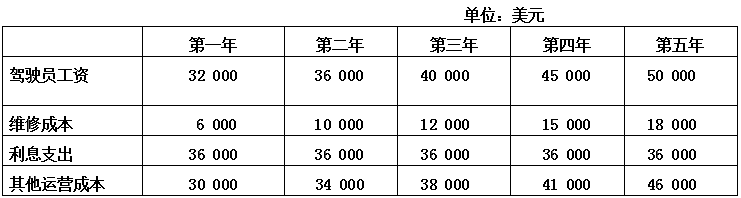

随着公司实力的进一步增强,为节省配送业务外包支出,兄弟俩开始考虑自己购买运输设备。设备的初始投资成本为300 000美元,预计使用寿命5年,第五年年末可以出售,售价50 000美元。银行已同意为购买设备提供全额贷款,年利率12%。自购运输设备在未来五年将发生如下现金支出:

如果公司继续将配送业务外包,预计第一年支付给货运公司的费用为180 000美元,未来五年每年增长10%。

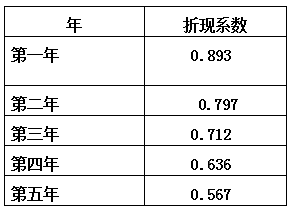

利率12%的折现系数如下表所示:

公司要求的投资回收期不超过全部寿命的80%,且最低报酬率为20%。管理层计算出该投资的平均报酬率为24.32%。

公司要求的投资回收期不超过全部寿命的80%,且最低报酬率为20%。管理层计算出该投资的平均报酬率为24.32%。 计算运输设备购置方案的净现值(列出计算步骤,计算结果保留两位小数)

【正确答案】:

【题目解析】:

【名师解析】:1. 计算运输设备的年折旧:300,000美元 - 50,000美元 = 250,000美元,分五年折旧,每年折旧额为250,000美元 / 5年 = 50,000美元。 2. 计算每年的现金流量: - 第一年:-180,000美元(外包费用)+ 50,000美元(折旧)= -130,000美元。 - 第二年:-198,000美元(外包费用)+ 50,000美元(折旧)= -148,000美元。 - 第三年:-198,000美元 × 1.1(增长10%)+ 50,000美元(折旧)= -215,800美元。 - 第四年:-198,000美元 × 1.1^2(增长10%)+ 50,000美元(折旧)= -237,580美元。 - 第五年:-198,000美元 × 1.1^3(增长10%)+ 50,000美元(折旧)+ 50,000美元(设备残值)= -269,380美元。 3. 使用折现系数计算每年的现值: - 第一年现值:-130,000美元 × 0.893 = -115,590美元。 - 第二年现值:-148,000美元 × 0.797 = -117,596美元。 - 第三年现值:-215,800美元 × 0.711 = -152,948美元。 - 第四年现值:-237,580美元 × 0.631 = -149,877美元。 - 第五年现值:-269,380美元 × 0.564 = -152,431美元。 4. 计算净现值:-115,590美元 - 117,596美元 - 152,948美元 - 149,877美元 - 152,431美元 = -688,452美元。 因此,运输设备购置方案的净现值为-688,452美元。