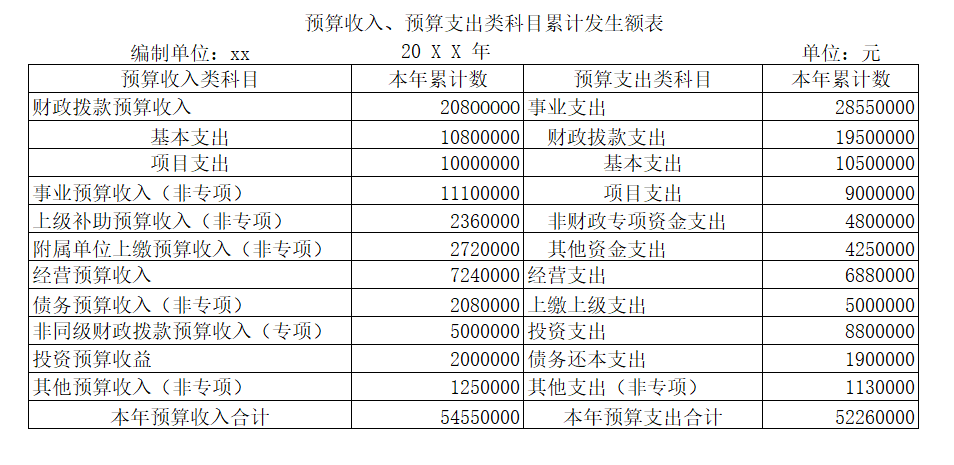

某事业单位20XX年有关预算收入、预算支出类总账及其明细科目累计发生额如表1所示.

表1:

要求:根据以上资料,进行相应的账务处理.

预算收入年终结转。

【正确答案】:

1. 结转财政拨款预算收入

借:财政拨款预算收入——基本支出                      10 800 000

——项目支出                       10 000 000

贷:财政拨款结转                                                                20 800 000

2. 结转非同级财政拨款预算收入

借:非同级财政拨款预算收入                                  5 000000

贷:非财政拨款结转                                                             5 000 000

3. 结转经营预算收入

借:经营预算收入                                                    7 240 000

贷:经营结余                                                                        7 240 000

4. 结转其他预算收入

借:事业预算收入                                                    11 100 000

上级补助预算收入                                             2 360 000

附属单位上缴预算收入                                      2 720 000

债务预算收入                                                    2 080 000

投资预算收益                                                    2 000 000

其他预算收入                                                    1 250 000

贷:其他结余                                                                         21 510 000

【题目解析】:

本题关键点为专项与非专项

本题主要考查预算收入年终结转。各种类型的专项与非专项预算收入结转记账有所不同,以下我们逐个解析:

1. 年末,将“财政拨款预算收入”科目本年发生额转入财政拨款结转,借记“财政拨款预算收入”科目,贷记“财政拨款结转”科目。其中“财政拨款预算收入”科目按基本支出和项目支出明细记账。

2. 年末,将“非同级财政拨款预算收入”科目本年发生额中的专项资金收入转入非财政拨款结转,借记“非同级财政拨款预算收入”科目,贷记“非财政拨款结转”科目;根据题干我们已知只有专项非同级财政拨款预算收入,故只需结转专项部分即可。

3. 年末,将“经营预算收入”科目本年发生额转入经营结余,借记“经营预算收入”科目,贷记“经营结余”科目。 年末结转后,本科目应无余额。

4. 年末,将事业预算收入、上级补助预算收入、附属单位上缴预算收入、债务预算收入、其他预算收入的非专项资金收入转入其他结余,借与之相应的收入科目,贷“其他结余”。投资预算收益不分专项非专项,年末,将本年发生额全部转入其他结余。借“投资预算收益”科目,贷“其他结余”