【正确答案】:

增值税一般纳税人从小规模纳税人处采购的货物不能进行抵扣,或只能抵扣3%。为了弥补因不能取得专用发票而产生的损失,必然要求小规模纳税人在价格上给予一定程度的优惠。这里就存在一个价格优惠临界点,使得折让幅度可以弥补减少进项税额的损失。

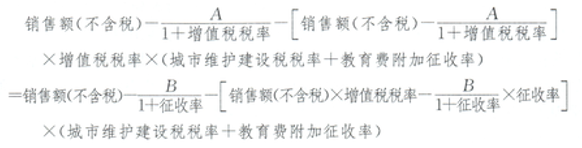

假设从一般纳税人处购进货物价格(含税)为A,从小规模纳税人处购进货物价格(含税)为B。为使两者扣除货物和劳务税后的销售利润相等,可设下列等式:

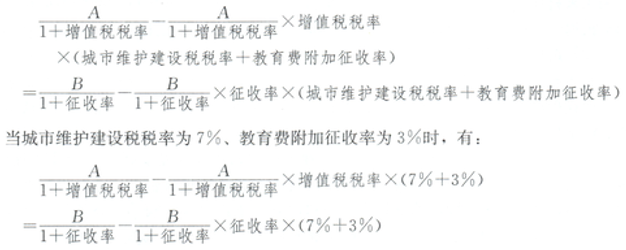

则化简可得:

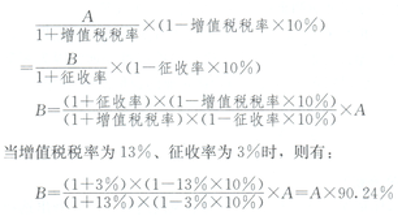

或者,

即当小规模纳税人的购进价格为一般纳税人的购进价格的90.24%时,或者说,当价格优惠幅度为90.24%时,无论是从小规模纳税人处购买还是从一般纳税人处购买,取得的收益都相等。当小规模纳税人的报价折扣率低于该比率时,向一般纳税人采购获得增值税专用发票可抵扣的税额将大于小规模纳税人的价格折扣;只有当小规模纳税人报价的折扣率高于该比率时,向小规模纳税人采购才可获得比向一般纳税人采购更大的税后利益。