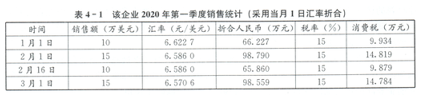

某外商投资企业专营鞭炮、焰火,其大部分销售业务均以美元结算。在将外汇结算的销售额换算成人民币时,企业长期以来选择当月1日的国家外汇牌价(中间价)作为折算率。近几年人民币汇率一直处于上升通道中。预计2020年,人民币将保持整体上升趋势。设2020年第一季度,该企业销售额合计50万美元,其销售具体情况见表4-1。

分析要求:该外商投资企业应如何进行税收筹划?

【正确答案】:

分析思路:

第一季度,该公司共应纳消费税49.416万元。

分析:纳税人以外汇销售应税消费品时,存在节税的可能性,其节税的可能性就在于对人民币折算率的选择。

《消费税暂行条例》规定,纳税人销售的应税消费品,以外汇结算销售额的,应按外汇市场价格折合成人民币销售额后,再乘以相应的税率计算应纳税额。其销售额的人民币折算率可以选择结算当天或者当月1日的国家外汇牌价(原则上为中间价)纳税人应在事先确定采取何种折算率,确定后1年内不得变更。

上述条款就给纳税人提供了可选择的余地,这种选择的依据就是选择使折算后的人民币销售额尽可能少的汇率,以达到节税的目的,越是以较低的人民币汇率计算应纳税额,越有利于节税。一般来说,外汇市场波动越大,比较选择节税的必要性和可能性也越大。当人民币汇率上升时,选择结算当天的国家外汇牌价作为折算率有利于节税;而当人民币汇率下跌时,选择当月1日的国家外汇牌价则可能更有利于节税。

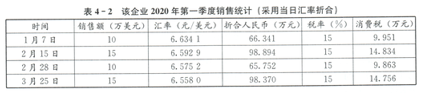

此例中,当预计到人民币汇率有可能上升时,该企业应在年初及时调整折算率,采用结算当日的国家外汇牌价作为折算率折算人民币销售额。如果以结算当日的汇率折算,该公司第一季度各月的人民币销售额和应纳消费税见表4-2

第一季度,以结算当日汇率折算人民币销售额后计算的应纳消费税为49.404万元,比采用当月1日的汇率折算可节税0.012万元。

税收不仅仅是税法条文,它还与其他领域如金融、会计、合同法、行政法等密切相关。一项好的税收筹划不单是灵活运用税法条文,而且常常充分利用税收以外的其他经济要素,如汇率、价格、利率,创造出节税的可能性。

对于以外汇结算的公司,汇率始终是一个节税的方法,采用合适的汇率往往可以减轻企业的税负。