汤普森冰箱有限公司

汤普森冰箱有限公司生产五种型号的冰箱,这些冰箱销往百货商店,百货商店再冠以自己的品牌进行销售。该公司采用成本加成定价法,并且根据下一年每种产品的预期生产量分摊固定成本。每种产品的利润率为20%,买主直接从工厂选购冰箱,公司再将冰箱运往商店。货款根据商品数量28天内支付。加上运费和公司管理费,产品加成率为100%。

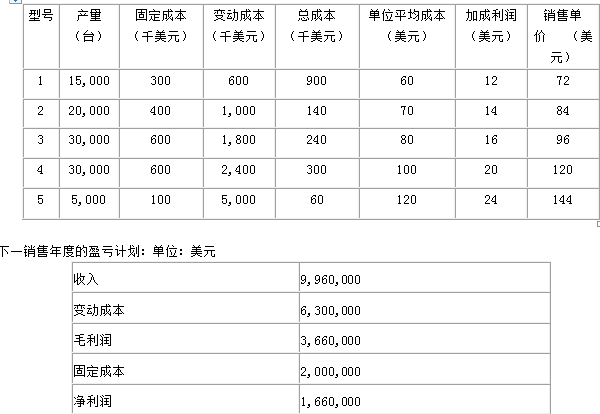

公司每年生产100,000台冰箱,总固定成本是2,000,000美元。单位固定成本为20美元。五种型号的冰箱产量不同。冰箱的变动成本根据容积的不同而有所差异。型号1为最小容量,以此类推,最大容积为型号5。不同型号的冰箱受欢迎程度不同。产量、成本、利润如下表所示:

最近几家国外的公司进入了市场,他们以较低的价格提供给零售商同类的产品。零售商要求汤普森公司降价10%,否则他们就要购买更加便宜的产品。

零售商还提出了另外一个方案。他们可以代销汤普森冰箱,但汤普森公司必须使用自己的品牌。以这种方案销售的产品价格比现在卖给零售商的价格高40美元,货款按实际售出量计算并于售后28天内收到。汤普森公司的会计人员按照此方案计算,每台冰箱会增加运费20美元。建立自己的品牌不仅困难,而且有风险,营销人员预计此方案至少将花费3,000,000美元,而且不能保证成功。此外,营销成本每年可能在1,000,000美元左右。 会计人员和营销人员提出了不同的观点,会计人员强调当前利润,而营销人员强调的是长期的盈利能力。

(案例信息纯属虚构,仅作考试用途。)

根据案例中零售商提出的两个方案计算预期的利润或损失,并指出会计人员和营销人员提出不同观点的原因。

【正确答案】:

采用降价方案

采用建立自己品牌的方案

(1) 如果降价方案被接受,那么下一年的盈亏情况将是:

以前的收入:9,960,000

降价后的收入:9,960,000-996,000=8,964,000

变动成本:6,300,000

毛 利:2,664,000

固定成本:2,000,000

净 利 润:664,000

(2) 如果采用建立自己品牌的方案,那么下一年的盈亏情况将是:

收 入:13,960,000

变动成本:6,300,000

固定成本:2,000,000

分销成本:2,000,000

建立品牌:3,000,000

营销成本:1,000,000

总 支 出:14,300,000

净利润(损失): (340,000)

会计人员和营销人员提出不同观点的原因:

会计人员认为,在未来几年如果没有品牌建设的3,000,000美元的支出,那么将会产生2,660,000美元的利润。

营销人员认为,假定在这两种方案中销售水平和相关成本保持不变,那么问题在于是要较低但能持续的利润,还是近期的损失但获得长远的更高利润。对于营销人员来说,其更看重企业长期的盈利能力。

【题目解析】:采用降价方案 采用建立自己品牌的方案 (1)如果降价方案被接受,那么下一年的盈亏情况将是:以前的收入:9960000 (题干中表格已经给出)降价后的收入:996000-(996000X10%)=996000-99600=8964000(题干中给出零售商要求汤普森公司降价10%)变动成本:6,300,000(题干中表格已经给出)毛利:8964000-6300000=2664000固定成本:2000000 (题干中已经给出)净利润:2664000-2000000=664000(2)如果采用自己建立品牌的方案,那么下一年的盈亏情况将是:收入=原收入+以这种方案销售的产品价格比现在卖给零售商的价格高40美元=9960000+(15000+20000+30000+30000+5000)X40=13960000 变动成本=6300000(表格中已经给出)固定成本=2000000(表格中已经给出)分销成本=每台冰箱会增加运费20美元=20X(15000+20000+30000+30000+5000)=2000000 建立品牌=3000000(材料中已经给出)营销成本=1000000(表格中已经给出)总支出:6300000+2000000+2000000 +3000000+1000000=14300000净利润(损失):13960000-14300000=-340000(亏损340000)